随着物质生活水平的提高和社会两性观念的开放,中国不同年龄段群体对情趣用品的需求进一步释放,情趣用品行业市场将进一步下沉。全球新经济产业第三方数据挖掘和分析机构iiMedia Research(艾媒咨询)最新发布的《2024-2025年中国情趣用品行业及消费行为调查分析报告》数据显示,中国情趣用品的市场规模一直保持稳定上升的态势,2023年已达1794.3亿元。情趣用品行业在生产环节上已趋于成熟,市场增长率逐渐稳定。艾媒咨询分析师认为,随着性观念的转变和电子商务的迅速发展,情趣用品行业在进入成熟期后也不会迅速衰退,2025年市场规模有望达2081.3亿元。

市场规模:中国情趣用品市场规模保持上升态势,2025年有望达2081.3亿元

中国情趣用品的市场规模一直保持稳定上升的态势,2023年已达1794.3亿元。情趣用品行业在生产环节上已趋于成熟,市场增长率逐渐稳定。随着性观念的转变和电子商务的迅速发展,情趣用品行业在进入成熟期后也不会迅速衰退,2025年市场规模有望达2081.3亿元。

用户调研:39.5%情趣用品消费者购买过情趣服饰/内衣,消费者对杰士邦认知较高

iiMedia Research(艾媒咨询)数据显示,产品的功能、材质和手感是消费者购买情趣用品的主要考虑因素;中国消费者较为偏好的情趣用品类型有情趣服饰/内衣和女用器具,占比分别为39.5%和38.9%;中国情趣用品消费者认知度较高的品牌为杰士邦(27.3%),其次为杜蕾斯(27.0%)。

趋势分析:中国情趣用品行业社会群体需求广泛,产品质量仍需严格把关

随着物质生活水平的提高和社会两性观念的开放,中国不同年龄段群体对情趣用品的需求进一步释放,各种情趣用品品牌质量参差不齐,情趣用品行业杂乱现状有待改变。商家可在产品质量、产品设计、功能创新等方面下功夫,提高产品体验感,同时利用社群等新营销手段提高用户粘性,重塑情趣用品的品牌形象。

以下为报告内容:

中国情趣用品行业现状及发展背景分析

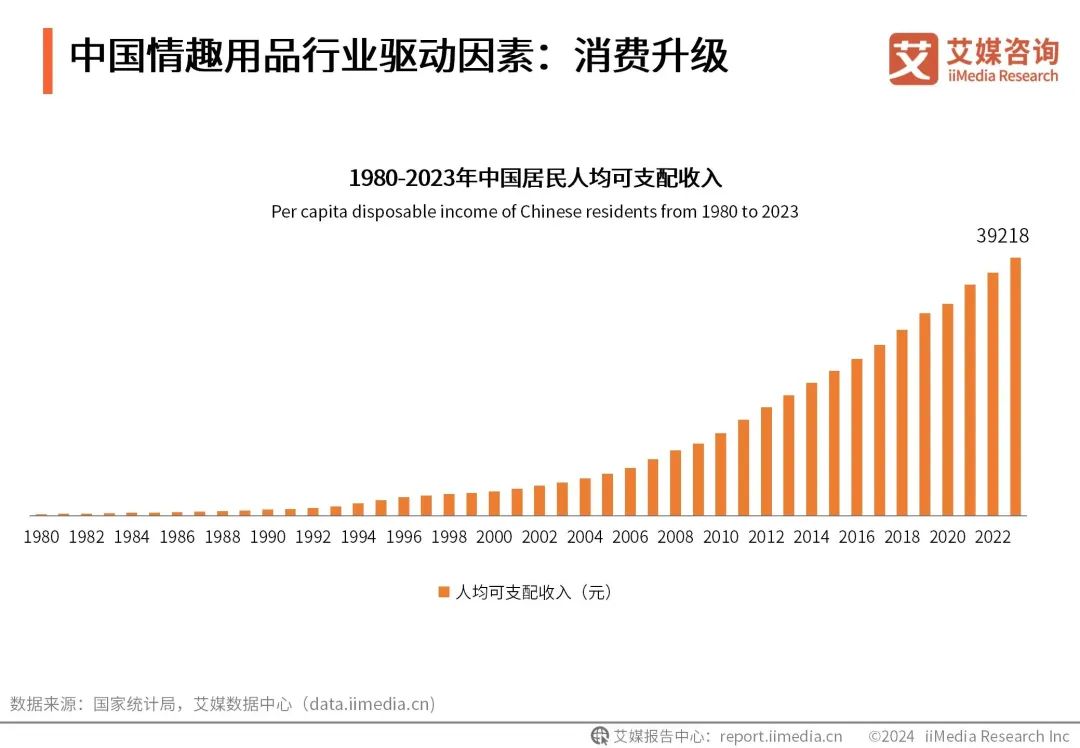

中国情趣用品行业驱动因素:消费升级

数据显示,从1980年至2023年,中国居民人均可支配收入由247元增长至39218元。艾媒咨询分析师认为,居民收入水平的不断提高推动中等收入人群总量增加、结构优化,消费提质扩容;中国居民步入“消费升级”的新时代,开始追求高品质、体验型的生活消费,用于提高生活质量的情趣用品产业迎来发展机遇。

中国情趣用品行业驱动因素:电商助推

电商渠道的兴起助推情趣用品市场的发展。数据显示,截止到2023年12月,中国网购用户规模已达91496万人,使用率为83.8%,相比线下渠道,电商行业的“多”、“快”、“省”是其核心优势。艾媒咨询分析师认为,电商购物的快速发展使得用户购买情趣用品的便利性和私密性都得到提高,而商家也可以利用电商数据更好地改进产品、提高用户体验,进而从供需两端推动产业的发展。

中国情趣用品行业模式及产业链分析

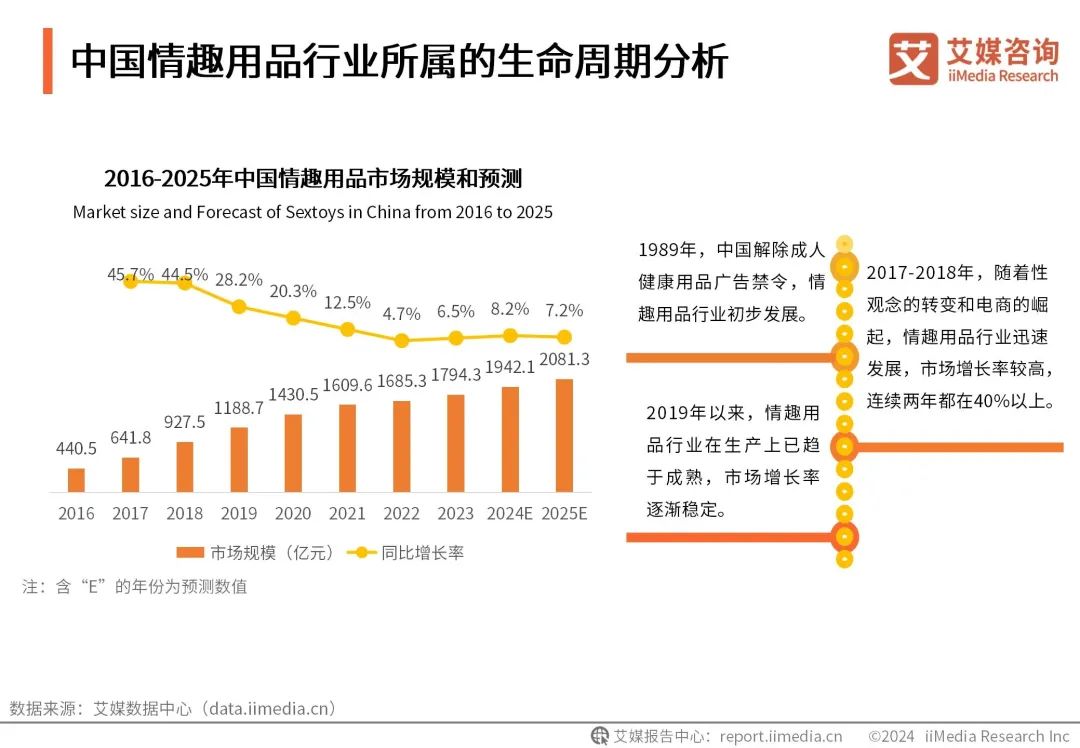

中国情趣用品行业所属的生命周期分析

iiMedia Research(艾媒咨询)数据显示,2016年以来,中国情趣用品的市场规模一直保持稳定上升的态势,2023年已达1794.3亿元。艾媒咨询分析师认为,情趣用品行业在生产环节上已趋于成熟,市场增长率逐渐稳定。随着性观念的转变和电子商务的迅速发展,情趣用品行业在进入成熟期后也不会迅速衰退,预计2025年市场规模有望达到2081.3亿元。

中国情趣用品行业产业链条图谱

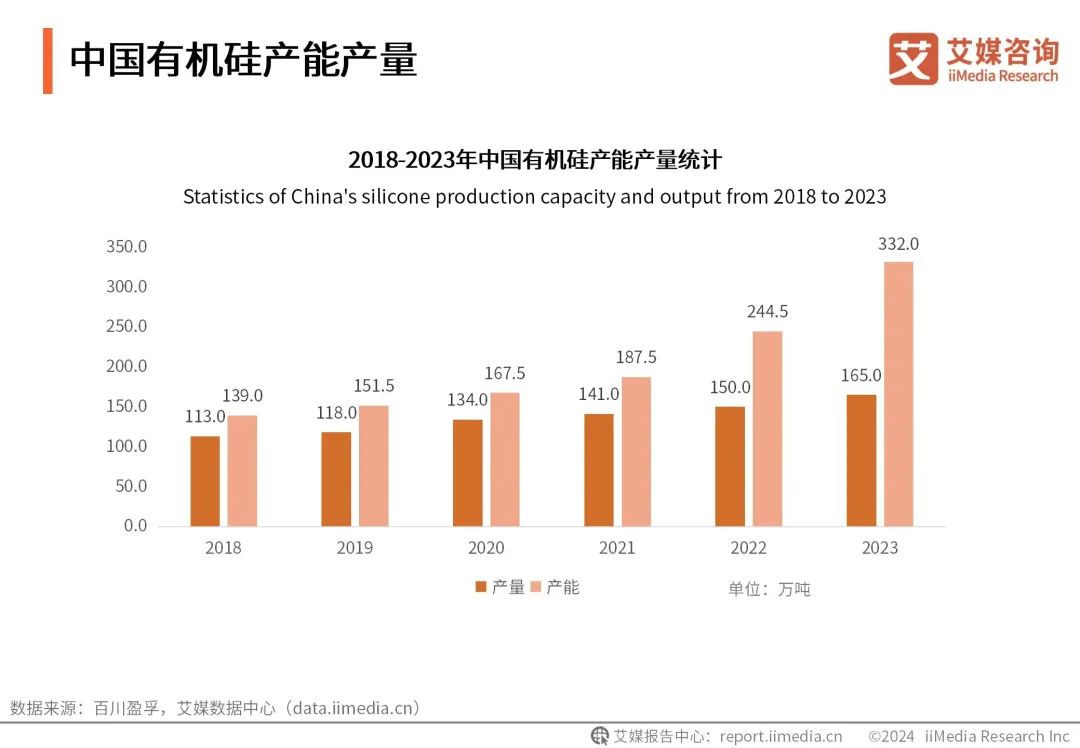

中国有机硅产能产量

数据显示,2018年以来,中国有机硅产量一直在稳定增长。2023年中国有机硅产量达165.0万吨,产能332.0万吨。艾媒咨询分析师认为,随着行业技术的进步和企业工艺管理水平的提升,上游有机硅供应的不断增加,情趣用品原材料的价格逐渐回落,供应商的议价能力将会变弱。

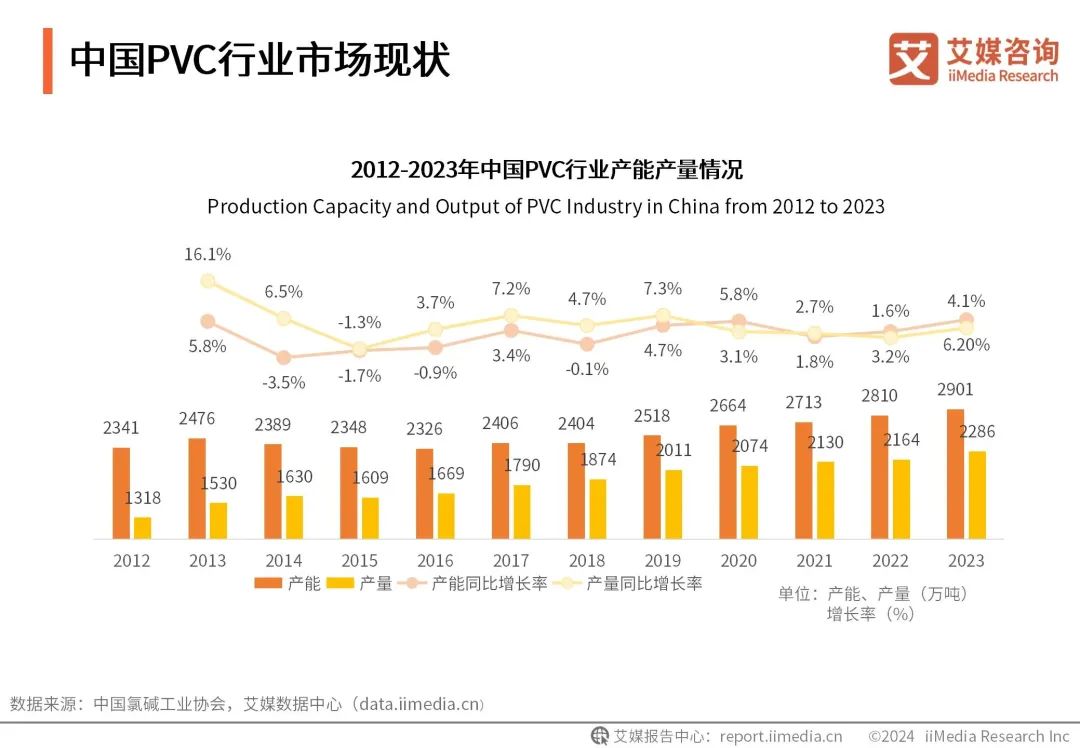

中国PVC行业市场现状

数据显示,中国PVC行业的产能呈先降后增的态势,产量保持稳定增长。截至2023年,全国PVC产能达到2901万吨,同比增长4.1%;产量达到2286万吨,同比增长6.2%。艾媒咨询分析师认为,PVC行业产能增加主要是供需关系改善的缘故。近几年来,情趣用品生产量增加是促进PVC行业发展的重要原因之一。

中国情趣用品消费者调研分析

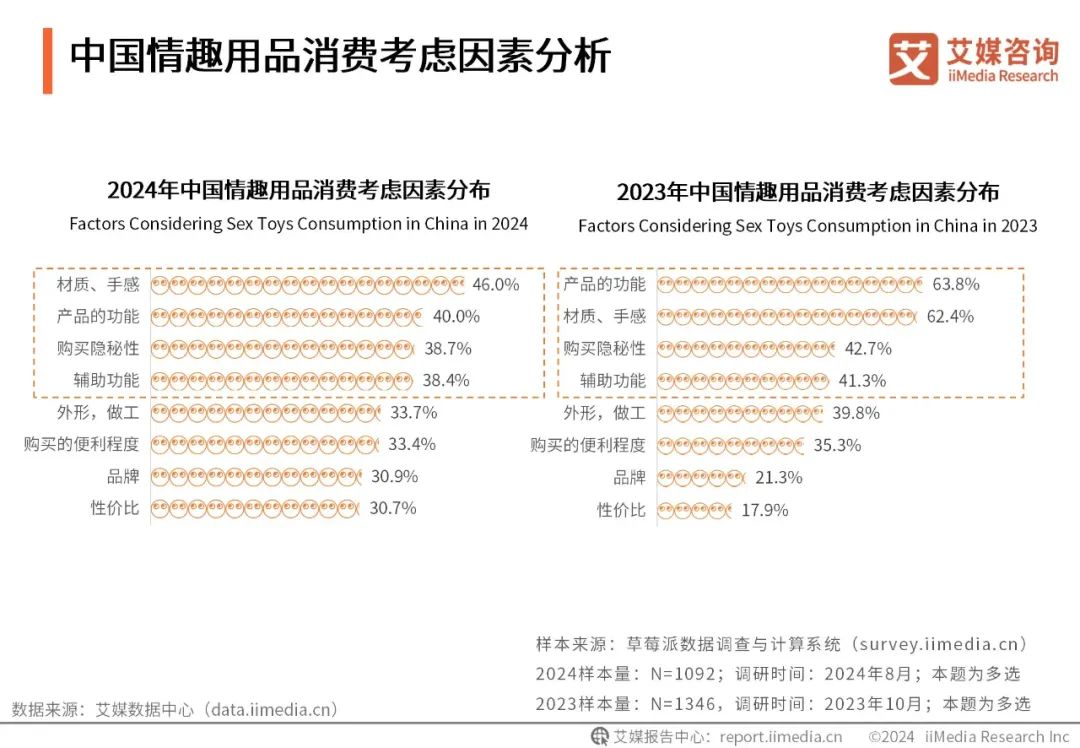

中国情趣用品消费考虑因素分析

iiMedia Research(艾媒咨询)数据显示,材质和手感、产品的功能、购买隐秘性是消费者购买情趣用品的主要考虑因素。艾媒咨询分析师认为,受时代文明进步和收入水平提高的影响,居民消费观念和价值取向的时代特性更为鲜明,他们在购物时更多考虑的是产品的功能、材质和手感等实质性因素。

中国情趣用品购买频率分布

iiMedia Research(艾媒咨询)数据显示,42.0%消费者的购买频率为三个月至少购买一次,半年至少购买一次的消费者占比为32.5%。与上一年相比,2024年情趣用品使用频次不变的消费者占比最多,为57.8%,使用频次增多和减少的消费者占比分别为20.6%和21.6%。

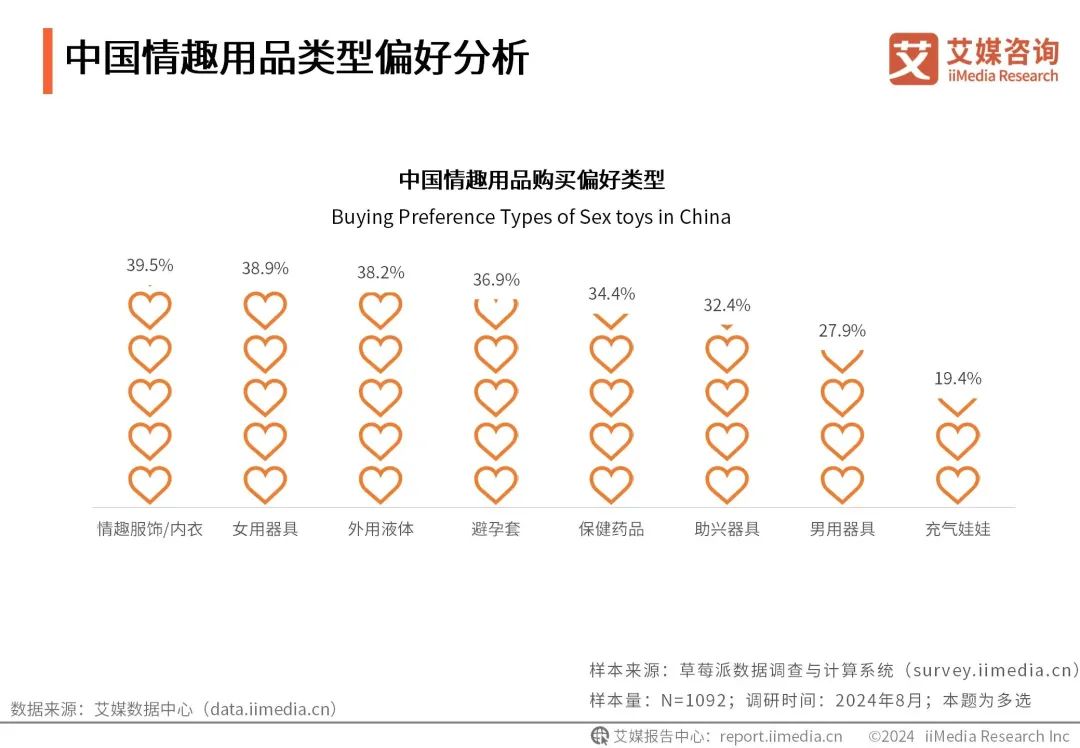

中国情趣用品类型偏好分析

iiMedia Research(艾媒咨询)数据显示,中国消费者最为偏好的情趣用品类型有情趣服饰/内衣和女用器具,占比分别为39.5%和38.9%。艾媒咨询分析师认为,随着性观念的转变和生活水平的不断提高,中国消费者对情趣用品的需求日益呈现多样化,情趣用品种类有待进一步开发。

中国情趣用品行业典型企业案例分析

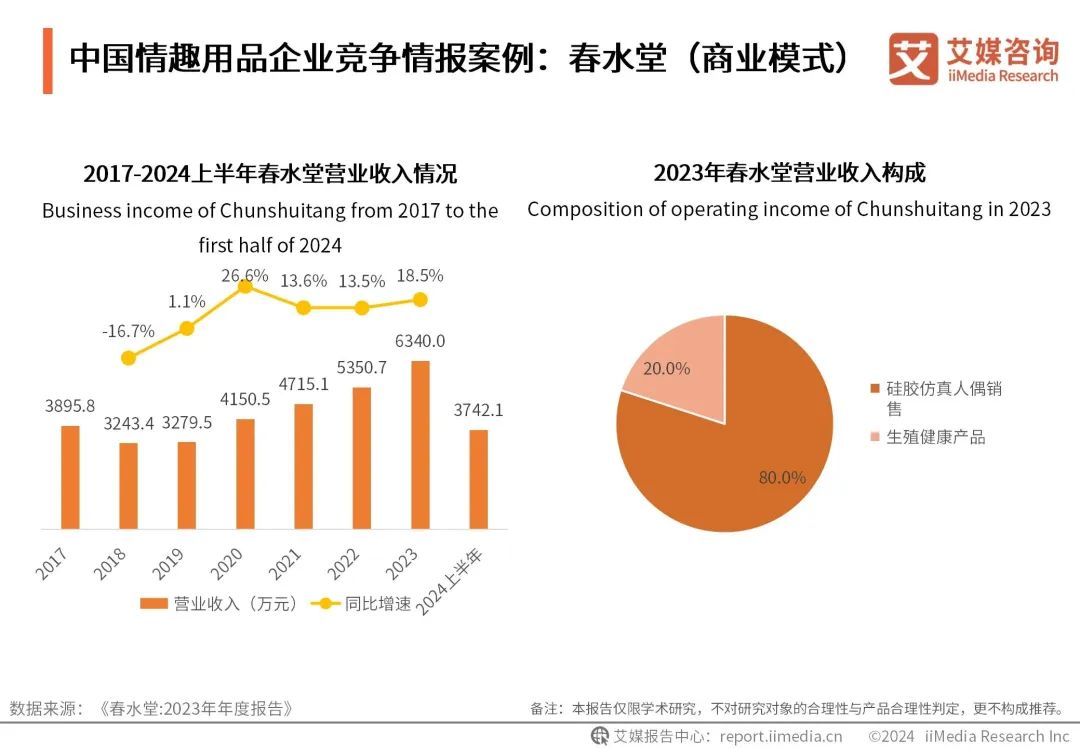

中国情趣用品企业竞争情报案例:春水堂(商业模式)

数据显示,2019-2023年春水堂营业收入稳步增长,总体经济情况较为乐观。企业着重推广毛利率较高的自有品牌健康类产品,进一步扩大国际分销和国内零售,增大自有品牌收入的增加,更利于长远的发展。

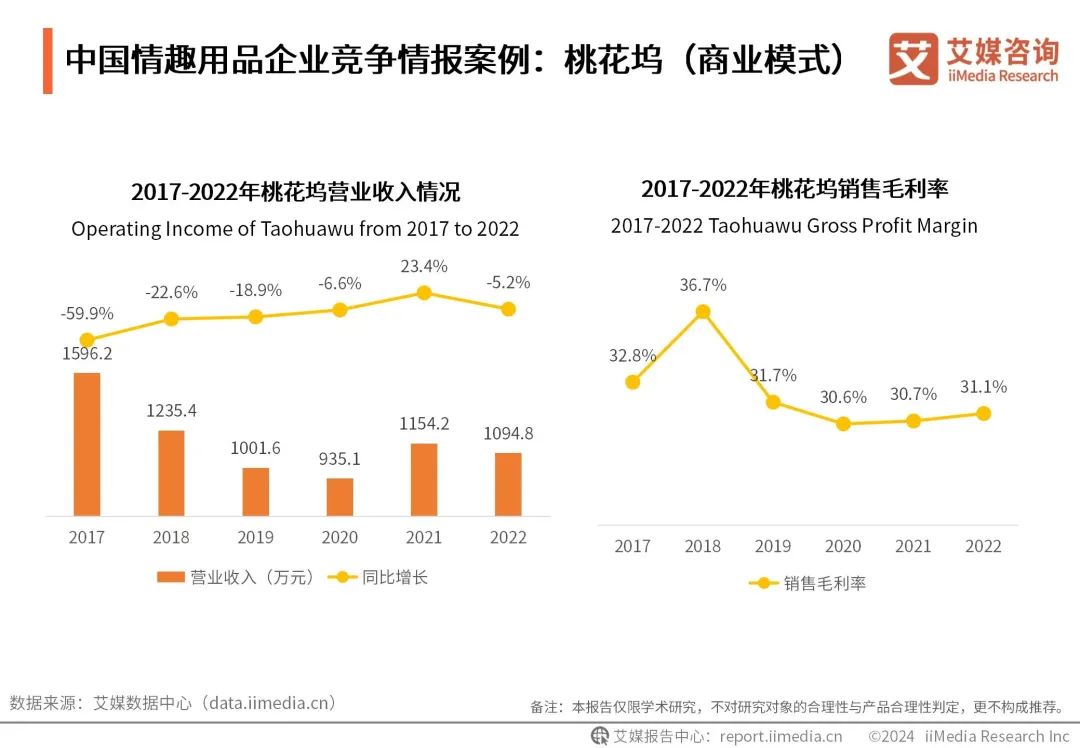

中国情趣用品企业竞争情报案例:桃花坞(商业模式)

数据显示,2017-2022年桃花坞营业收入整体呈现下跌趋势,只在2021年有小幅度回升。艾媒咨询分析师认为,行业主要竞争对手都已经登陆新三板,且都有资本投入,对于广告资源以及上下游合作伙伴的资源争夺将会更加激烈,对公司营收有一定影响。

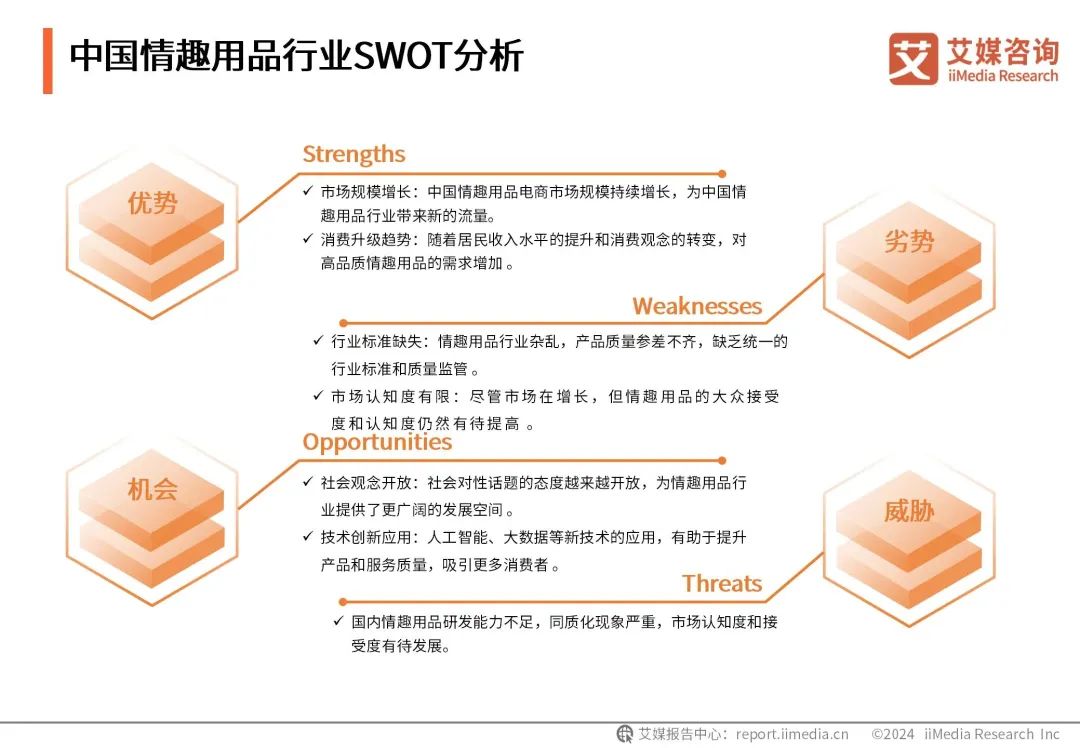

中国情趣用品行业SWOT分析

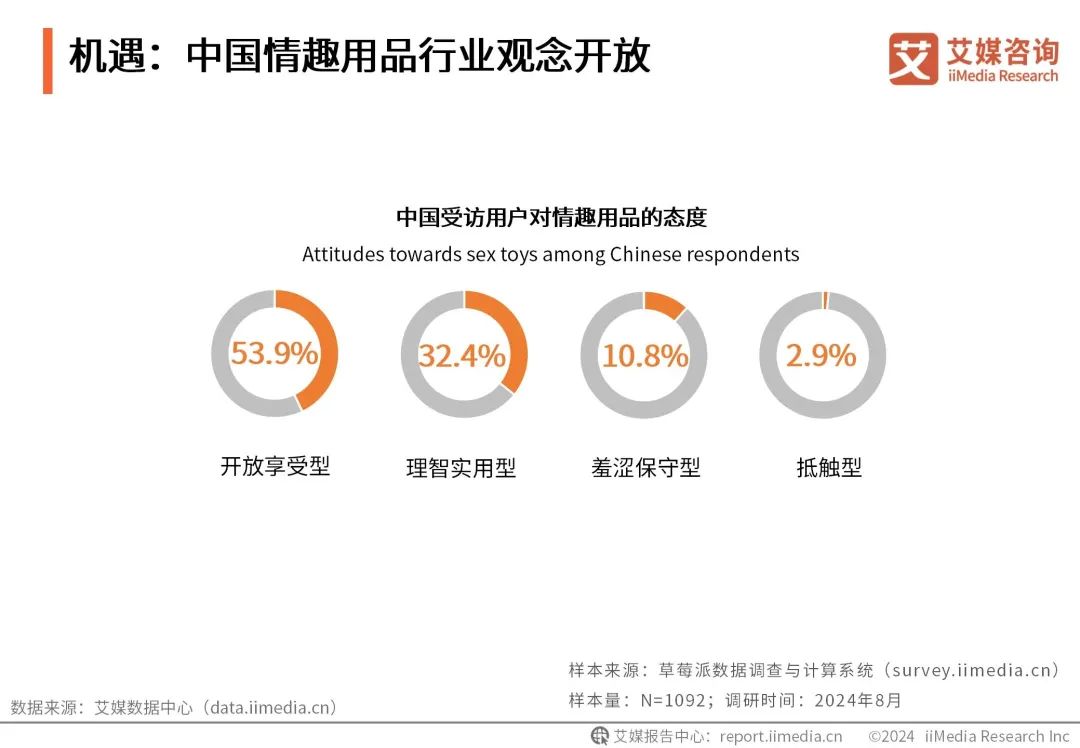

机遇:中国情趣用品行业观念开放

iiMedia Research(艾媒咨询)数据显示,53.9%的受访者对待情趣用品的态度属于开放享受型(对待性和情趣用品观念相对开放),32.4%的人属于理智实用型(以实用价值/问题解决为导向),羞涩保守型(性观念相对保守,谈论意愿低)占10.8%,抵触型(性态度更加保守,情趣用品接受度较低)占2.9%。艾媒咨询分析师认为,大部分受访用户对情趣用品的看法相对客观和积极。在互联网时代,社会群体的两性观念相对开放,这对于情趣产业的发展是一个利好信号。

中国情趣用品行业发展趋势

互联网电商及新技术加持助推情趣用品行业发展

iiMedia Research(艾媒咨询)数据显示,消费者主要选择综合电商平台和专属两性类APP平台购买情趣产品。线上购买占比愈高,电商购物渠道技术的完善使得用户购买情趣用品的便利性和私密性保护都得到提高,而商家也可以利用电商数据更好地改进产品、提高用户体验,进而从供需两端推动产业的发展。此外,人工智能、大数据等新技术的加持使得行业的服务效果和产品更受用户青睐。

完善行业法律法规,建设行业标准,鼓励行业创新发展

情趣用品与人体的私密部位接触,其安全质量问题关系人体身体健康。相关政府部门应做好政策扶持与引导工作,建立行业标准,对违法犯罪行为进行打击。同时,中国正在建设“绿色中国”,情趣用品行业应坚持“环保”“可持续发展”等原则,提升产品科技质量。