基本结论

疫情冲击下财政有发力必要,但“余粮”可能不多。疫情冲击下预计2020年部分行业减税降费力度可能进一步加大;2019年非税收入增速高企,主因国有资产盘活力度增加,但此部分收入不具有可持续性。根据2019年中央经济工作会议表述推断2020年地产调控基调以稳为主。综上,预计2020年一般预算收入承压,政府性基金收入不会出现大幅增长或下降。

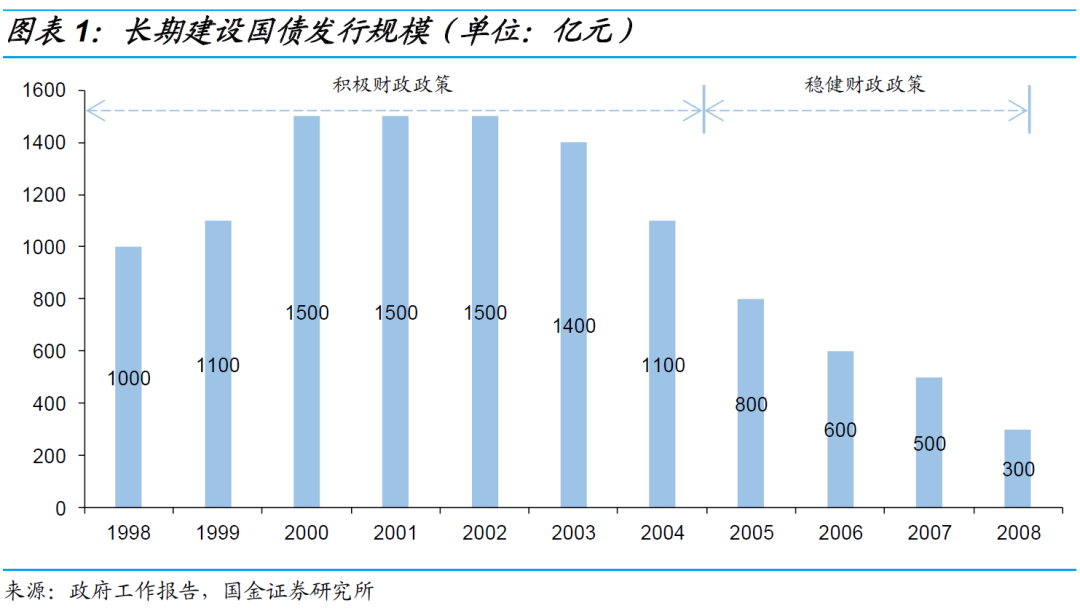

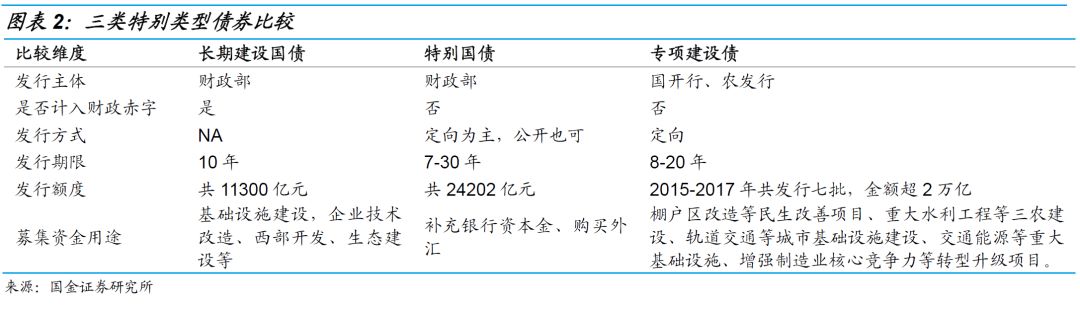

历史上曾发行过特别类型的债券来满足特定的支出目的。1)长期建设国债。为克服亚洲金融危机不利影响、扩大内需、维持经济增长,财政部于1998年9月向四大行定向发行1000亿元的十年期附息国债。后续每年都有长期建设国债发行,资金主要投向基础设施建设、企业技术改造、西部开发、生态建设等领域。随着国内经济复苏、通胀抬头,财政政策从积极转为稳健,长期建设国债发行规模逐年减少,2008年后《政府工作报告》不再提及建设国债。2)特别国债。1998年第一次发行,主要用于补充四大行资本金;2007年第二次发行,主要用于购买外汇、设立中投公司;2017年第三次发行,主要为续作此前到期的6000亿元特别国债。3)专项建设债。2015年下半年制造业投资低迷、基建资金来源收缩、市场对“股灾”担忧加剧,经济面临“稳增长”压力;国开行、农发行于8月定向发行专项建设债,采用设立专项建设基金的方式支持国家重大项目建设,主要投资于民生改善、三农建设、基础设施建设等领域。专项建设基金存在资金沉淀、挤出社会资本等问题。随着国内经济逐渐复苏,专项建设债于2017年下半年开始逐渐退出公众视线。

三类特别类型的债券均是在特定历史时期为满足特定目的而发行的债券,但也存在一定差异。在发行主体上,专项建设债由政策性银行发行,其他两类由财政部发行。在是否列入赤字上,特别国债被纳入基金预算管理,不列入财政赤字;专项建设债的发行人为政策性银行,自然不列入赤字。

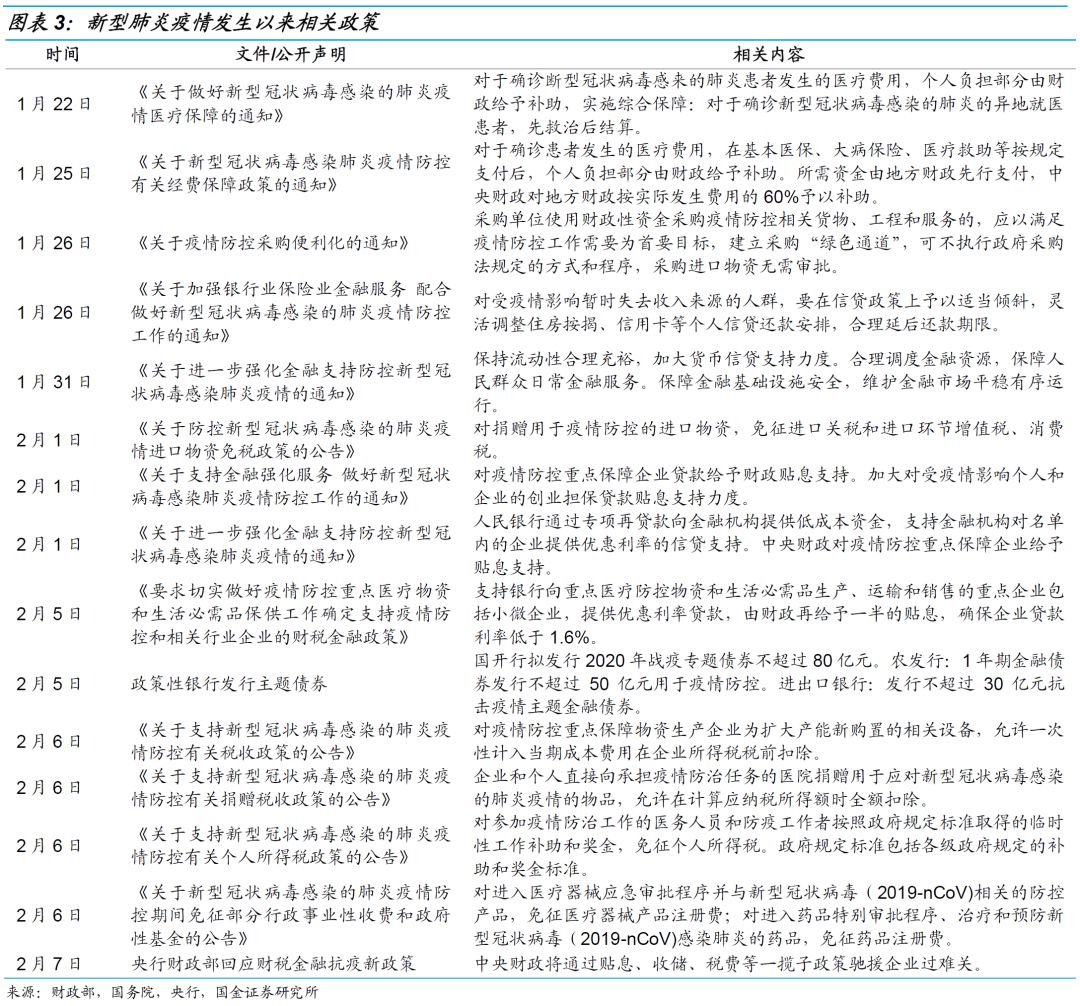

目前已出台的抗击疫情相关政策从实施主体角度可分为三类。1)财政部针对特定行业和主体定向调整,如进行财政补贴、减税降费、政府收储等。2)央行针对特定行业和主体定向调整,如设立专项再贷款资金,通过商业银行向重点企业提供优惠利率的信贷支持等。3)政策性银行发行主题债券,国开行、进出口银行已发行抗击疫情主题债券,农发行也有类似的发行计划。

未来政策端发力方向也可从三方面考虑。1)财政政策:经济维稳压力下财政赤字率有破3可能,财政结余项也有一定使用空间。2)货币政策:理顺利率传导机制,发挥结构性货币政策工具的作用,如下调MLF利率、增加部分行业或主体的再贷款和再贴现规模等。3)由于政策性银行发债不计入财政赤字,不排除政策性银行进一步发行主题债券的可能。政策性银行的PSL加码也值得期待。

风险提示:1)新型肺炎疫情扩散超预期;2)政府政策超预期。

新年伊始,一场新型冠状病毒肺炎疫情冲击了全国大部分地区,疫情之下,财政能否发力,“十三五”规划收官之年,积极的财政政策能否提质增效?特别国债能否重出江湖?本文对非常规的财政工具进行梳理比较,以供投资者参考。

一、疫情冲击,财政承压

疫情冲击下,从短期疫情防治和长期经济维稳角度,财政有发力必要。但目前来看财政余粮并不多。

2019年我国实施了“史上最大规模”的减税降费,预计超过2万亿元,占GDP的比重超过2%[1]。2019年中央经济工作会议指出“要巩固和拓展减税降费成效”,弱化了量的表述,但在疫情冲击下,2020年对部分行业的减税降费力度仍可能较大。

2019年非税收入增速高企、带动一般预算收入增长。其中前三季度国有资本经营收入4792亿元、国有资源(资产)有偿使用收入6132亿元,两项合计增收额占全国非税收入增收额的90%,拉高全国非税收入增幅26个百分点[2] 。但通过国有资产盘活带来的非税收入很难持续。

2019年中央经济工作会议新增“全面落实因城施策,稳地价、稳房价、稳预期的长效管理调控机制”的表述,预计2020年地产政策整体以稳为主,2020年政府性基金收入不会出现大幅增长或降低。

巧妇难为无米之炊,积极财政,钱从哪来?

[1] 资料来源:http://finance.people.com.cn/n1/2019/1226/c1004-31524164.html

[2] 资料来源:http://www.gov.cn/xinwen/2019-10/18/content_5441622.htm

二、 特别时期,特别债券

为满足特定的支出目的,我国政府和政策性银行曾在常规国债和地方债以外,发行过特别类型的债券,如长期建设国债、特别国债和专项建设债。特别类型债券的发行,对完成特定任务起到了较好的作用。

1、长期建设国债

为克服亚洲金融危机的不利影响、扩大内需、维持经济增长,1998年年中中央决定实行积极财政政策,并于9月向四大行定向发行1000亿元十年期国债。后续每年都有长期建设国债发行。随着国内经济复苏、通胀抬头,财政政策从积极转为稳健,长期建设国债发行规模逐渐减少,2008年后《政府工作报告》不再提及建设国债。1998年首次推出长期建设国债时,其资金定向用于基础设施建设项目[3] ,后又逐渐被用于企业技术改造、西部开发、生态建设等项目。

2、特别国债

国内特别国债共发行过三次,以定向发行为主,故对市场流动性冲击有限。

第一次,因四大行资本充足率低于《巴赛尔协议》和国内《商业银行法》的规定、国内存款准备金率过高,财政部于1998年8月向国有独资商业银行定向发行了2700亿元长期特别国债(2400亿元来自此前降准释放的资金、300亿元来自银行超额准备金),所筹集的资金全部用于补充国有独资银行资本金。

第二次,2007年国内双顺差环境下,央行外汇储备过多亟需成立专门机构进行管理、政府需从市场购买外汇维持汇率稳定从而导致流动性较多,财政部发行1.55万亿元的特别国债,用于购买约2000亿美元外汇、作为即将成立的国家外汇投资公司的资本金。本次特别国债分8期发行,其中1期、7期(共1.35万亿元)向农行定向发行、而后央行从农行购入两期特别国债[4] ,剩余0.2万亿元公开发行。之所以绕道农行,原因如下:1)农行彼时还未上市,信息披露等要求较低,流程更快;2)受《中国人民银行法》限制,央行“不得直接认购、包销国债和其他政府债券”[5]。

第三次,2017年8月,2007年发行的特别国债1期(6000亿元)到期,财政部决定续作该笔债券。为保持流动性合理充裕,财政部向有关商业银行定向发行两期特别国债(共6000亿元)、后央行从有关银行处购回两期国债。

3、专项建设债

2015年下半年制造业投资低迷、国发[2014]43号出台导致基建资金来源收缩、市场对“股灾”担忧加剧,经济面临“稳增长”压力。在此背景下,2015年8月国开行、农发行向定向发行专项建设债,采用设立专项建设基金的方式支持国家重大项目建设[6]。专项建设债券主要投资领域包括棚户区改造等民生改善工程、重大水利工程等三农建设、轨道交通等城市基础设施建设、交通能源等重大基础设施以及增强制造业核心竞争力等转型升级项目共5大类,每批次会有一定的调整。专项建设基金本身存在资金沉淀、挤出社会资本等问题。随着国内经济逐渐复苏,专项建设债于2017年下半年开始逐渐退出公众视线。

4、三类特别类型债券的差异

三类特别类型债券均是在特定历史时期为满足特定目的而发行的债券,但也存在一定差异。在发行主体上,专项建设债由政策性银行发行,其他两类由财政部发行。在是否列入赤字上,因特别国债“不是对预算赤字的融资” [7],有对应的金融资产(例如外汇),故被纳入基金预算管理,不列入财政赤字;专项建设债为政策性银行发行,自然不列入财政赤字。

[3] 资料来源:http://www.npc.gov.cn/wxzl/gongbao/2001-03/09/content_5132036.htm

[4] 资料来源:http://www.gov.cn/zwhd/2007-08/29/content_731238.htm

[5] 资料来源:http://www.npc.gov.cn/wxzl/gongbao/1995-03/18/content_1481309.htm

[6] 详见2019年06月13日报告《专项建设债会重出江湖么?》

[7] 资料来源:http://www.mof.gov.cn/zhengwuxinxi/caizhengxinwen/200805/t20080519_26499.htm

三、 未来政策端将如何发力?

1、目前已出台的政策

目前已出台的相关政策从实施主体角度可分为三类:1)财政部针对特定行业和主体定向调整,如进行财政补贴、减税降费、政府收储等。3)央行针对特定行业和主体定向调整。例如,2月1日央行宣布设立3000亿元的专项再贷款资金[8],通过全国性的商业银行以及部分疫情比较严重的省市的地方商业银行,向重要医用物品和生活物资的生产、运输和销售的重点企业提供优惠利率的信贷支持[9]。3)政策性银行发行主题债券。2月6日国开行、进出口银行分别发行135亿元“战疫专题债券”、20亿元“抗击疫情主题金融债券”,性质类似于前述的专项建设债。

2、未来政策端可能发力方向

财政政策方面,一是财政赤字率有破3可能,尽管过往财政赤字率一直遵循“不高于3%”的纪律约束,但国内政府并未对此有明文规定。二是财政结余仍有一定空间。财政结余为往年留存的财政收入,根据我们此前测算,2019年末中央预算稳定调节基金、地方结转结余两项主要的财政结余项目加总共有2767.08亿元[10]。

货币政策方面,一是央行将进一步理顺利率传到机制,降低社会融资成本。二是将继续发挥结构性货币政策工具的作用,如下调MLF利率、增加部分行业或主体的再贷款和再贴现规模等。

另外,考虑到政策性银行发债不计入财政赤字,不排除政策性银行进一步发行主题债券的可能。政策性银行的PSL加码也值得期待。

[8] 资料来源:http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/3965911/index.html

[9] 资料来源:http://www.scio.gov.cn/xwfbh/xwbfbh/wqfbh/42311/42494/index.htm?from=groupmessage